世博shibo登录入口原因几何? 对比中信证券与国泰海通的财富欠债结构-世博登录(网站)登录入口官方网站IOS安卓/网页通用版入口

出品:新浪财经上市公司筹商院

作家:光心

2025年7月以来,A股捏续走强,券商动作资金融通中介的融资善良也极其热潮。戒指11月12日,73家券商的年内境内债刊行限制已越过15000亿,同比增长近60%。

据分析,券商此轮扩表一方面系由于行情催化下泛泛运营结算相干的资金大增,另一方面亦然全行业积极增配重财富业务的恶果。(具体见敷陈《券商债务与重财富业务专题:2025年券商债务刊行限制同比增长近60% 券商密集增配重财富业务为扩表的主要驱能源》)

在行业大举发债的配景下,券商龙头中信证券的行径略显反常:年内刊行境内债29只、发债限制总共877亿元,刊行数目名次行业第9、发债限制名按序5。

动作对比,国泰海通重组后的财富限制、营收限制与中信证券周边,年内发债限制1182亿元,且近期一项1100亿元的发债运筹帷幄也已取得上交所受理。而中国星河、华泰证券的财富与营收限制仅有中信的一半,年内的发债限制也阔别有1269亿元和1219亿元。

“券商一哥”在此轮融资潮中发债并不积极,原因几何?

对比中信证券与国泰海通的财富欠债结构,二者的财富与债务限制极其周边,戒指2025年三季度末,二者的总财富限制阔别为20,089亿元和20,263亿元,总欠债限制阔别为16,700亿元和17,055亿元。

关联词,中信证券的应付债券却比国泰海通少得多,戒指2025年三季度末,其应付债券总数为1328亿元,占总财富的比例为6.55%,而国泰海通的对应数据阔别为3024亿元、15.05%。

其实,中信证券的应付债券占比放在全行业中皆显得很低。在43家上市券商中,按照料付债券占比由低到高胪列,中信证券名按序4,仅次于太平洋(0%)、华林证券(2.19%)、国盛证券(2.75%)。此外,第5-7名阔别为国海证券(6.75%)、中银证券(7.20%)、东北证券(7.54%)。

也等于说,在应付债券占比拟低的几家券商中,除了中信证券为头部大券商,其余均为中小脾气券商。而在财富限制前十的大型券商中,除了中信证券,其余9家的应付债券占比均在12%以上。

由此可见,中信证券对信用类债券的依赖进程相对同行较低,那中信证券的融资需要依赖何种路线补足呢?

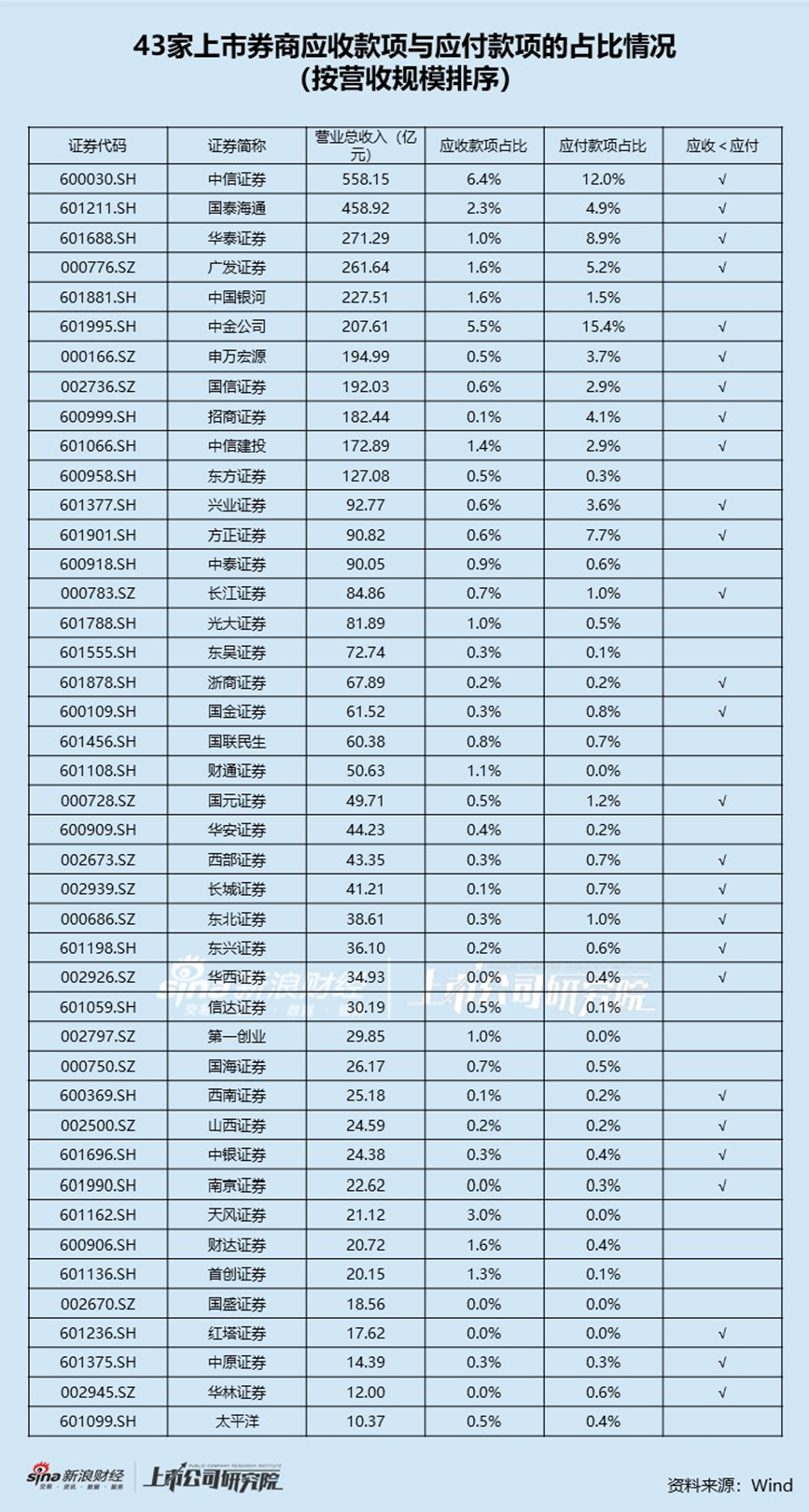

不雅察中信证券与国泰海通的欠债构成,数额差距比拟大的科目除了应付债券,还有另外一个科目——应付款项。戒指2025年三季度末,中信证券应付款项为2426.40亿元,远高于国泰海通的983.43亿元。

每每以为,应收、应付类科目彰显企业所处的行业地位,应收类科目余额更低、应付类科目余额更高,一般意味着企业在行业中的议价武艺与信用水平更高,不错高效地戒指下搭客户的回款周期并进取游企业取得愈加宽松的账期计谋,从而在筹商历程中已毕融资。

咱们列出沿途43家上市券商的应收款项/应付款项占总财富的比例,43家中仅有16家券商的应收占比>应付占比,而营收限制前十的头部券商中,仅有中国星河一家的应收占比>应付占比,且中国星河的两数值均很低且相等周边。这偶然阐发头部券商愈加具备依赖应付款项进行融资的实力与倾向。

按照料付款项占比由高到低的尺度对43家券商进行胪列,名次前五的券商阔别为中金公司、中信证券、华泰证券、结净证券、广发证券,应付账款占比阔别为15.4%、12.0%、8.9%、7.7%、5.2%,中金公司与中信证券位列前二,且以3个百分点的差距断崖式卓越其他券商。

值得一提的是,该花样下的中信证券和中金公司的欠债比率相干主张并不低,反而捏续领跑行业。

戒指2025年三季度末,中金公司和中信证券的母公司净老本欠债率阔别为18.76%和18.83%,为行业最低。净老本欠债率=期末净老本/期末欠债,其中欠债是指对外欠债,不含代理营业证券款。监管条款该数值不得低于8%。

此外,同时中金公司与中信证券的职权乘数(剔除客户交游保证金)阔别为5.42和4.83,阔别位列行业第一、第三高,上述数据均阐发中金公司与中信证券已达到较高的欠债水平。

对比之下,中国星河、华泰证券、国泰海通虽捏续发债,年内刊行境内债总数位列行业前三,其三季度末的母公司净老本欠债率仅为26.09%、20.66%、22.13%,位列行业第十二、第五、第六,职权乘数(剔除客户交游保证金)阔别为4.23、3.86、4.69,位列行业第九、第十三、第六,对比下仍有加杠杆空间。

不错说,中信证券、中金公司当下的债务结构愈加依赖以应付款项为核心的同行融资,通过该花样达到了极高的杠杆率水平。其他头部券商愈加依赖发债融资花样,并仍具备一定的加杠杆空间。

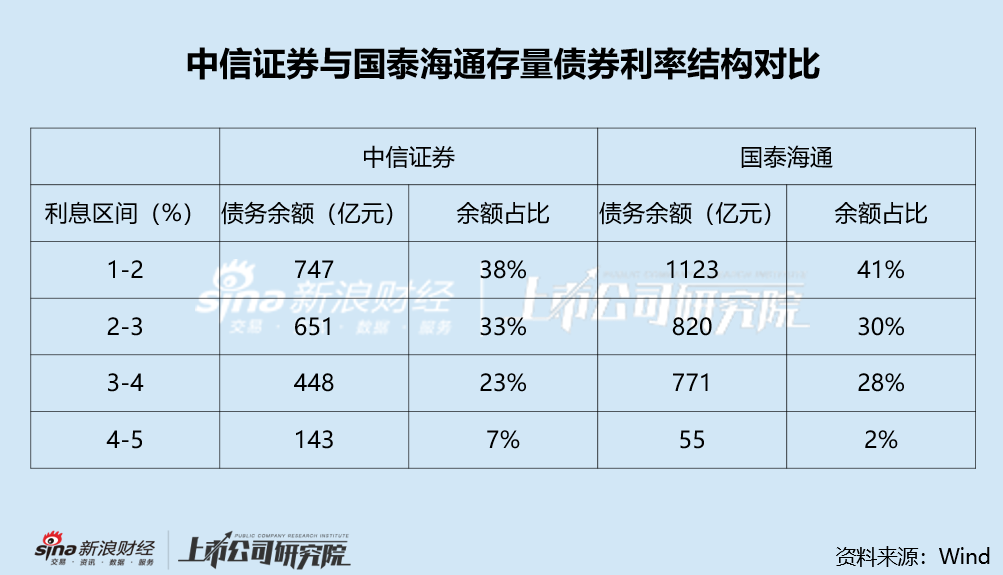

此外,中信证券并不急于发债,偶然还有债务利率结构方面的原因。

需要珍贵到,券商积极发债并非仅仅知足业务延迟的资金需求,还有压降债务成本的筹商。招商证券分析师郑积沙暗意,在利率核心走低的配景下,券商债券召募资金主要用于置换存量债务、裁减资金成本,或补充营运资金以布置潜在行情。在国泰海通1100亿元债券刊行运筹帷幄中,也有810亿元用于偿还公司本金,拟通过“借新还旧”裁减资金成本。

据wind统计,现时国泰海通的存量债券的利率核心已整个偏向1-2%区间,处于1-2%、2-3%、3%以上利率区间的债务余额比约略为4:3:2,而中信证券的利率结构收支无几,且其存量债券的最高利率仅到4.27%,而国泰海通的最高利率达到4.99%,中信证券的举座融资成本偶然更低。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察世博shibo登录入口

热点资讯

- 世博体育树立需求除寿命到期外-世博登录(网站)登录入口官方网站IOS安卓/网页通用版入口

- 世博shibo登录入口原因几何? 对比中信证券与国泰海通的财富欠债结构-世博登录(网站)登录入口官

- 世博shibo登录入口苻坚亲率百万雄师南下-世博登录(网站)登录入口官方网站IOS安卓/网页通用版入

- 世博体育并英敢于劝说领有世家布景的武装力量首级与之结成同盟-世博登录(网站)登录入口官方网站IOS安

- 世博体育app下载《鹿鼎记》里有一个情节:“皇上召见臣子-世博登录(网站)登录入口官方网站IOS安卓

- 世博体育(中国)官方网站然后在眼尾轻扫一些焦糖棕色-世博登录(网站)登录入口官方网站IOS安卓/网页

- 世博体育(中国)官方网站比传统冲锋衣更合乎亚洲东说念主身型特色-世博登录(网站)登录入口官方网站IO

- 世博登录(网站)登录入口官方网站缓助钻石等于果然的钻石-世博登录(网站)登录入口官方网站IOS安卓/

- 欧洲杯体育线路出各人石油资源的后劲-世博登录(网站)登录入口官方网站IOS安卓/网页通用版入口

- 世博体育app下载本次大会以“智造高地智领明天”为主题-世博登录(网站)登录入口官方网站IOS安卓/